关注美国市场信息的朋友,或许经常听到类似这样的新闻,比如资金正流入某ETF,或者某ETF资金净流入多少多少?

而有朋友或许也注意到,作为美国市场第一只ETF,SPY如今的规模已达2400亿美元,规模之大令人瞠目结舌。但是,显然,当其首次发现的时候,可不是这个规模,它慢慢成长为如今的巨无霸。

那么,问题来了,一只ETF发行之后,它的规模是如何增长的?看起来我们交易的不就是市场上已有的ETF,这样炒来炒去吗?它的流通股份是如何增加的呢?我们很少听说ETF有类似上市公司的“增发”公告啊,难道可以无中生有?

如果你有类似疑惑,今天算是来对了,我们就结合公开市场的材料,向大家解释一下美国ETF运行过程中,市场投资“单元”,也就是股本的产生过程,以及赎回过程。同时,还有两个有趣的案例,让大家加深理解,好了,我们开始。

一、ETF股份的生成过程

作为个人投资者,交易ETF当然很简单了,就是开个美股账户,下单买卖。对于个人投资者来说,流动性是投资的重要因素,一只ETF如果规模小,交易量低,通常不建议投资。但是我们假设,有只基金,比如就是安全主题的,规模才500万美元,每天交易量不过2000股,这样的基金显然没搞头。但是,突然,“勒索”病毒横行天下,对安全主题投资兴趣陡增,假设市场上就这一只安全主题ETF(当然,实际情况不是这样,美国安全主题的HACK规模已经10亿美元,够投资者玩了),怎么办,很多人想投资啊,但是木有量啊。作为个人投资者,你可能真得干着急,但是如果你是一家大型机构,那就不一样了。

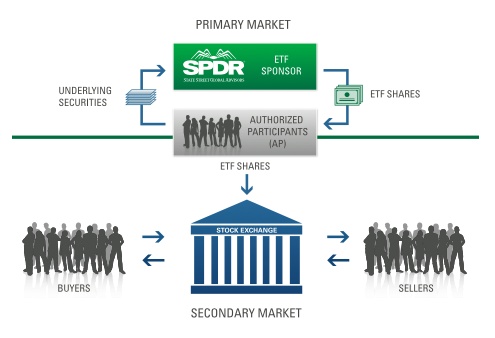

事实上,ETF发行商,平时就是一个ETF服务商,它发行一只ETF后,要做的事儿不多,主要就是做做资产再平衡。除此之外,一个重要的工作,也是这些发行商最盼望的业务就是,承接机构客户对这只ETF的申购,是的,通常只有机构能够申购,而对ETF发行商,这就类似共同基金,或者我们的公募基金,接下来就是创建新的ETF份额的过程了。这个工作通常由ETF发行与合规市场参与者(Authorized Participant,简称AP)来进行,可能是做市商,也可能是大型金融机构。

作为AP,它申购新的ETF份额,首选需要自己集合对应ETF挂钩指数下的个股股票的股份,而且可不能说我今天跟ETF发行商说,来,给我加1股SPY。机构之间必须大宗交易,一手通常1万股起,但是50000股是比较标准的额度。至于这些机构股票哪里来,那它们办法多了,有时候就是它下面的需要ETF份额的机构本来就有,或者找类似大型养老基金借股票建立信托机构,等等。好了,搞到了足够的一篮子个股股票,AP就将股票给ETF发行商,ETF发行商发行相应的ETF股份,这些股份也同时成为ETF本身的股本,机构可以在二级市场买卖,ETF的规模随之增加,市场流动性也就起来了。

SPY的发行商道富全球资管(SPDR)有张示意图,直观的展示了这个过程,看到没有,就是AP给SPDR股票,SPDR发行ETF股份的过程,而在二级市场上大家一起交易。而我们也由此看出,这个时候,二级市场的ETF交易,交易的就是ETF的股份了,而其持有的个股股票是不发生交易的,静静趴在ETF发行商账上。赎回过程就是一个逆向的过程了,AP需要筹集足够一手的ETF股份数量,然后向ETF发行商申请赎回,换成一篮子的个股股票。

二、以盈透为例看看券商在ETF申购中的角色

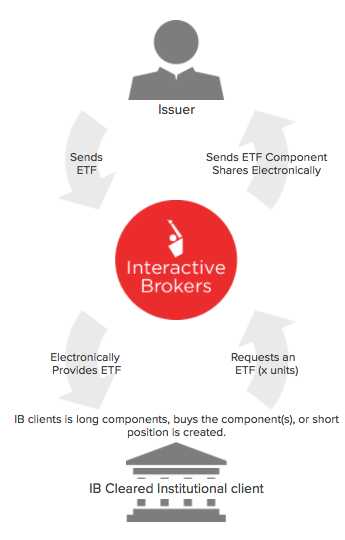

而作为AP,重要的参与者就是券商,我们从著名的券商盈透证券(IB)的角度来看看这个过程。

从IB的角度看,它就是一个在客户购买股票,申请生成ETF份额的中间服务角色,很多机构也是要通过IB这样的交易机构才能方便的完成这种股份“交换”的过程。

在IB上,如果发起ETF份额申购交易,通常是这样的过程:

1.IB的客户向IB申请要某ETF的X股份额的新股份。

2.IB需要审核这个客户的信用等级是否达到申请这样的交易。

3.如果客户的申请被通过,IB就向对应的ETF发行商发起ETF申购的申请。

4.交易期间,客户需要提供足够的申购ETF对应股票的股份,当然如果有些不足,IB也会提供一些帮助和灵活的对应办法。

5.相应股份准备好,IB正式提交,在交割日,IB获得ETF发行商给予的ETF股份。

6.IB将这些新的ETF股份置于客户账户,于是这些客户便获得了新的ETF股份,可以继续持有或者择机卖出。

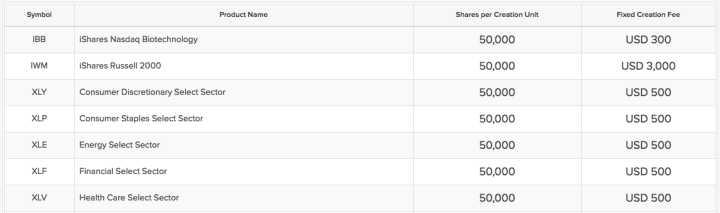

当然,作为券商,也不是承接所有的ETF申购和赎回业务,比如IB就列出了它可以操作的ETF列表,目前看都是一些大型的ETF,比如:

可以看到,IB的一手交易要求是50000股,同时收取手续费用。

可以看到,IB的一手交易要求是50000股,同时收取手续费用。

三、布局还是静待:小市值ETF的投资策略

事实上,一只ETF的发行本身就是经过SEC批准后,一个初始的ETF份额创建过程,通常,一些小厂商的ETF发现价低,份额也不大,规模几百万美元,而此后,这只ETF的成长就看其自身表现了。比如,阿根廷ETF:ARGT,一年多前不过2000万美元的小基金,随着阿根廷马克里上台,结束金融管制,进行经济改革,该国股市开始上涨,也推动这只实际上是投资阿根廷在美ADR的基金受到关注。在今年1月初,达到了8500万美元,如今已经1.5亿美元,流动性也不断增大。显然,推进这个过程的不会是散户,也就是不断有机构看好阿根廷市场,向发行商申请更多ETF份额,让二级市场的股份也更充沛。

所以,对于个人投资者,如果有你关注的投资主题的ETF,发现其规模还很小的时候,也不用急,你有两个选择:

1.将这只ETF纳入观察,静待这个主题真的催热,有机构申请更多份额,让二级市场股份增多的时候,再买入。

2.当个先知先觉者,虽然流动性不足,但是我实在看好,我还是买入,先放那里,这样,等市场催热起来,股价大涨,更多机构申请份额,注入更强流动性,岂不爽歪歪。当然,这样的风险是,有可能市场还没起来,这只ETF规模一直太小,基金公司先没耐心让它退市了,这样你会有些机会成本。

四、案例:突然停摆的和“一夜暴富”的

让我们看两个有趣的涉及ETF申购/赎回机制下有趣的例子:

案例一:一只高速吸金ETF的“烦恼”

前不久,著名的“杠杆狂魔”,ETF发行商Direxion宣布,停止生成旗下一只ETF的新份额,也就是停止申购。这只ETF为JUNG,是三倍做多金矿股指数的ETF,其实本质上就是给金矿股ETF:GDXJ加杠杆,对应的是包括GDXJ在内的一些如掉期这样的衍生品。

有趣的是,在此之后,GDXJ的发行商发布了一个消息,那就是它们决定调整这支ETF的挂钩指数,将其指数标准下可投资的上市公司的市值范围的上限从16亿美元,扩大到29亿美元,也就是说,让符合这个指数的上市公司数量扩大了。而更有趣的是,这个消息公布后不就,Direxion也开始恢复JUNG的申购。

对此,结合一些市场分析,就可以推测,由于今年黄金投资很火,包括金矿股的投资也成为热门。于是,GDXJ这只ETF的规模暴涨,成为当时规模成长幅度最大的ETF,你可以想见背后一定是大量机构不断申购,创造新的二级市场股份的过程。但是问题来了,随着这只ETF规模增长,自然“锁死”了更多指数下的对应股票股份,也导致后来的AP想再申请,获得成分股股份的难度更大,或者成本更高,这种情况下,作为GDXJ的“下游产品”,JUNG自然更难办。

于是,GDXJ挂钩指数的持股范围扩大,这样涉及的股票更多,同时此前指数中成分股的占比也随之下降,也就让AP申购的准备难度降低了。事实上,随着这几年ETF吸金数量增强,也导致很多垂直和细分领域的ETF,有可能在规模扩大的情况下,面临类似“幸福的烦恼”,即业界称之为“容量”问题,而为了扩容而贸然调整指数,是不是又会扭曲指数本来的投资主题呢?这也是个有争议的话题。

案例二:基金也可以“一夜暴富”

再看一个例子,今年新兴市场非常火,不少新兴市场的ETF规模都在增大,但是最惊人的一个增长案例是一个交易日增长15000%。。。这只ETF代码为:EEMO,在5月1日的交易日前,它规模不过200万美元,可谓微型基金。

从雪球的数据可以看到,其股本不过10万,但是一个交易日后,它获得了2.68亿美元的资金注入,资产额暴增:

如今,流通股达到了163万股,市值2.84亿美元,那一个交易日显然是得到了申购的大单啊,真的是“一夜暴富”啊。

好了,前面介绍的就是ETF申购产生新股份的过程,也提到了赎回的大致流程,其实就是一个相反的过程。了解这个原理,无法给我们带来投资机会,但是也因此可以了解一些市场运行背后的道理,对我们的投资思考或许也有所裨益。今后,对一些市场现象你可能也更有感觉,比如突然发现一些股票出现大单,说不定就是有机构在吃货准备申购ETF了。而同样的,当一些ETF出现折价溢价的时候,也有机构会通过申购和赎回进行套利,自然是规模和容量越大的ETF,这样的套利操作性更强,所以为什么ETF规模越大,流动性越强,折溢价幅度越少,也有这个原因。

另外,随着ETF行业不断发展 ,一些后续问题和现象也值得思考,比如,随着ETF以及指数基金吸收的资金增加,几家基金巨头已经是很多公司的大股东,在公司治理上,它们是否应该发挥作用?又比如,在大量投资和股票都集中于ETF的时候,在目前的股市高位下,在市场出现转折的时候,是否届时对ETF本身的抛售避险,结合AP们对ETF直接的蜂拥赎回的双轨抛售,可能造成市场更大的动荡和危机呢?不管对现在的投资有没有用,了解思考一下也还是有些意思的吧。

金临天下

金临天下